BERITA TERKINI

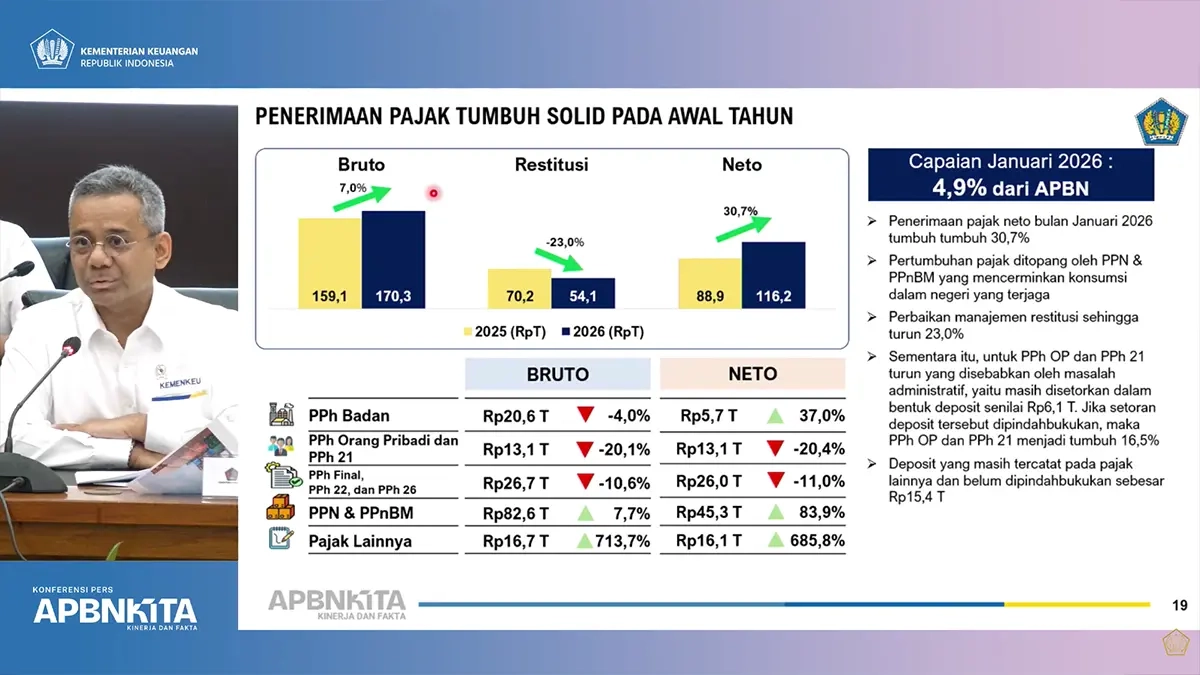

JAKARTA, DDTCNews - Realisasi penerimaan pajak pada Januari 2026 mencapai Rp116,2 triliun, tumbuh 30,7% dibandingkan dengan capaian penerimaan pada Januari tahun lalu.

Wakil Menteri Keuangan Suahasil Nazara mengatakan kinerja penerimaan pajak pada Januari 2026 didukung oleh penerimaan pajak bruto yang mencapai Rp170,3 triliun dan restitusi yang turun 23% dengan realisasi senilai Rp54,1 triliun.

"Brutonya 7%. Ini bagus karena pertumbuhan ekonomi kita di kuartal IV/2025 itu 5,39% dengan inflasi 3%. Jadi ini mendekati pertumbuhan ekonomi nominal. Restitusi juga dikelola DJP dengan prinsip kehati-hatian dan tata kelola yang baik," katanya, Senin (23/2/2026).

Bila diperinci per jenis pajak, realisasi penerimaan PPN/PPnBM per Januari 2026 tercatat Rp45,3 triliun, tumbuh 83,9% dibandingkan dengan realisasi pada Januari 2025. Adapun realisasi PPh badan tercatat mencapai Rp5,7 triliun dengan pertumbuhan mencapai 37%.

"PPN dibayarkan selama ada transaksi. Ini menandakan ekonomi kita jalan terus sehingga ada pembayaran PPN. Kalau PPh badan secara neto masih terlihat positif. Tentu ini akan kita perhatikan terus ke depan," ujar Suahasil.

Sementara itu, realisasi penerimaan PPh OP dan PPh Pasal 21 mencapai Rp13,1 triliun, turun 20,4% akibat banyaknya PPh Pasal 21 yang disetorkan dalam bentuk deposit.

Kemenkeu mencatat PPh Pasal 21 yang disetorkan dalam bentuk deposit mencapai Rp6,1 triliun. Bila deposit dimaksud dipindahbukukan maka PPh orang pribadi dan PPh Pasal 21 bisa bertumbuh sebesar 16,5%.

Untuk realisasi penerimaan dari pajak lainnya tercatat Rp16,1 triliun, naik 685,8% dikarenakan banyaknya deposit pajak yang belum dipindahbukukan. Deposit yang masih tercatat sebagai pajak lainnya dan belum dipindahbukukan mencapai Rp15,4 triliun. (rig)